英伟达的 AI 增长浪潮才刚刚开始。

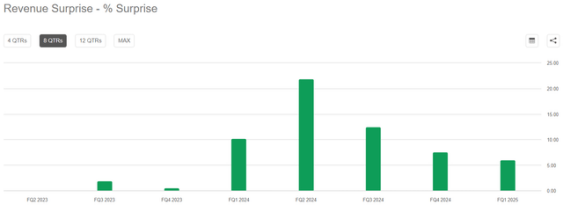

受 Hopper GPU 平台持续强劲需求的推动,英伟达(NASDAQ: NVDA)在 2025 财年第一季度继续创下季度收入记录。其中,数据中心收入占本季度总销售额的 86.6%,在其他细分市场中占据主导地位。总销售额达到 260 亿美元,比公司之前设定的预期高出 20 亿美元。而分析师的预期通常以管理层的前景为基础,因此这次的市场预期共识为 246 亿美元。这此的实际销售额仅比预期高出 5% 多一点,这表明收入增长数字变得越来越可预测:

根据经验,高增长公司的管理层通常会在宣布下一季度的业绩指引时留出约 5% 的安全缓冲,以留出舒适的增长空间。相信这也适用于英伟达,因为过去两个季度的趋势与此类似。因此,对下一季度 (FY25 Q2) 收入的最佳预测应该是在最近宣布的 280 亿美元指引基础上增加 5%,即收入达到 294 亿美元。这表明,2025 财年第二季度的收入增长可能会继续保持在约 40 亿美元,这意味着对收入达到峰值的担忧被夸大了。

此外,只要存在供应限制,短期内预测收入就会变得更加困难,因为这些瓶颈会扭曲公司真正的创收能力。不过,这将在中期内产生有益的影响,因为如果英伟达的 GPU 需求只是逐渐得到满足,收入突然暴跌的可能性就会降低。这样一来,我们就可以更容易地在为时尚早的情况下发现市场可能的转折点。

目前,关于基本面的主要问题是这种爆炸性增长能持续多久,以及之后的销售情况如何。除了黄仁勋表示,到2025年,H200和即将推出的 Blackwell 架构的需求将远远超过供应之外,我认为还有许多其他迹象表明,未来几个季度强劲的营收增长势头不会减弱。

早在3月份,英伟达就在2024年GTC大会上正式宣布了其新的Blackwell平台。该公司声称,新一代 GPU 将比其之前的架构具有显着的性能优势,尤其是在推理工作负载的情况下(与 H100 GPU 相当的性能相比,性能提高了 30 倍)。乍一看,这非常令人惊讶,因为工艺节点没有任何改进,该公司的Blackwell 芯片基于相同的 4nm TSMC 制造技术。

semianalysis 的一篇详细文章证实,新款Blackwell GPU 的性能改进主要是硅片面积增加的结果,而不是单个芯片上的性能改进。新款 Blackwell GPU 中有 2080 亿个晶体管,因为它由两个相互连接的不同芯片组成,而 Hopper 芯片系列则采用单芯片解决方案。因此,通过增加硬件尺寸来提高计算能力乍一看似乎并不是一个很大的改进。

然而,还有一些其他关键方面,英伟达的工程师成功对其进行了调整,从而产生了业界领先的 AI 训练和推理新基准。其中最重要的是并行性的利用率远高于以前,这可能是英伟达 GB200 NVL72 机架级系统成功的关键因素。该系统实际上是一个巨大的 GPU,成本可能在 300 万美元左右,由 36 个 Grace Blackwell 超级芯片组成(每个芯片 2 个 Blackwell GPU 和 1 个 Grace CPU)。它们通过 NVLink-Chip-to-Chip 接口连接,该接口为应用程序提供对统一内存的一致访问,从而大大加快了计算任务的速度。与之前 H100 和 H200 芯片中连接 8 个 GPU 的 NVLink 网络相比,这是一个明显更大的生态系统,可实现更好的性能。所以,这次真正的诀窍是 GPU 之间的连接,而不是 GPU 本身。后者将随着Rubin GPU 系列的推出而推出,该系列将采用台积电的 3nm 技术。

最后,英伟达用来提高其新芯片系列性能的另一个小技巧是为其 Blackwell GPU 引入 FP4 精度,这是新一代 Tensor Cores。Tensor Cores支持混合精度计算,开发人员可以使用较低的计算性能来执行较低精度的任务,从而为其他任务节省容量。实际上,这可以大大减少开发深度学习模型所需的时间。

对于 Hopper GPU 系列,英伟达 引入了对 FP8 数据类型的支持,而对于新的 Blackwell GPU 系列,该数据类型已扩展到较低精度的 FP4 数据类型。这种微缩放使张量内的元素组具有不同的缩放因子,从而实现了更高的吞吐量,支持英伟达为其新芯片系列宣称的 4 倍训练和 30 倍推理性能。AMD 将首先在其MI350 系列产品中使用 FP4 和 FP6 数据类型,这些产品将于 2025 年进入市场,因此英伟达在这方面也具有先发优势。

这些功能将为英伟达的 GB200 NVL72 机架级系统在第三季度的快速发展提供良好的开端,并确保该公司的 AI 加速器在未来几个季度继续保持强劲需求。随着 AI 工作负载逐渐从训练转向推理,并且AI模型变得越来越复杂,能够处理计算密集型实时推理的系统将变得越来越有价值。GB200 NVL72目前是这方面的领先典范。

英伟达在 2019 年进行了一次完美的收购,以 69 亿美元收购了 Mellanox。该公司一直是基于InfiniBand的网络设备的主要供应商,该技术旨在连接高性能计算环境中的服务器、存储和网络设备。目前,这项技术是连接AI服务器的领先解决方案,也是英伟达网络收入的基础。尽管供应链瓶颈导致环比增长停滞,但网络收入在最近一个季度达到 32 亿美元,占数据中心收入的 14%。根据该公司的财报电话会议,这些瓶颈将在第二季度得到缓解,从而进一步增加收入。

然而,这方面真正的游戏规则改变者是Spectrum-X 以太网网络平台的推出,该平台适用于 InfiniBand 标准无法适应的以太网专用数据中心。这为英伟达打开了一个以前未开发的市场。2023 年以太网交换机市场规模为440亿美元,数据中心部分占其中的 41.5%。通常用于高性能计算环境的最高性能交换机 (200/400GbE) 部分同比增长近 70%,占整个数据中心以太网交换机市场的一半。这是英伟达的目标市场,2023 年的年销售额约为90亿美元,同比增长 70%。基于对AI加速器的强劲需求,这种动态应该会持续到2024年及以后,从而为英伟达的网络业务带来新的增长动力。

最近推出的Quantum-X800 InfiniBand和Spectrum-X800交换机具有800Gb/s的吞吐量,将 AI 数据中心网络提升到了新的水平,使英伟达占据了网络市场的很大一部分份额。

除了上述增长动力之外,还有其他重要因素,它们将对英伟达的增长产生重要影响。首先,自主 AI 带来的机遇,包括国家利用 AI 技术的能力。有几个国家已经开始建造自己的超级计算机,以便更有效地利用国家数据。在不久的将来,这可能是一个价值数百亿美元的市场。

其次,英伟达试图将其收入来源从纯硬件多元化到硬件和软件。软件收入主要由DGX Cloud 平台和英伟达 AI Enterprise 平台组成,并在 2024 财年季度实现了10 亿美元的年化收入运行率。虽然乍一看这似乎并不重要,但从长远来看,这些都是经常性收入,受竞争力量的影响较小。

第三,这是一个价值百万美元的问题:未来几年,数据中心的多少部分CPU将被 GPU 取代,以利用加速计算提供的能源效率。超大规模计算公司最近似乎延长了CPU的使用寿命,但这种情况不可能永远持续下去。必须决定是否对服务器设备进行重大改变。任何指向这个方向的评论或趋势都可能成为英伟达的进一步催化剂,而对 AMD 和英特尔来说则是坏消息。

基于上述情况,英伟达的 AI 增长浪潮才刚刚开始,因为今年下半年,几个新领域的销售额才开始上升。在我看来,如果营收和净利润预期进一步超出预期,估值倍数应该会降低,从而使股票在当前水平上具有投资价值。

在进行估值之前,重要的是要了解关键风险因素,这些因素在投资英伟达时值得关注。应密切关注日益增加的竞争威胁,例如AMD 和英特尔,或超大规模企业的自研芯片。只要数据中心 GPU 市场以供应链瓶颈为特征,就无需担心太多,这些竞争威胁随后将变得更加重要。我相信英伟达针对其GPU的专有编程模型CUDA是抵御这些威胁的重要工具,但即使在这种情况下,也很难维持英伟达高达竞争产品定价两倍的价格。